歲末年終,上班族最滿心期待的,莫過於年終獎金與尾牙摸彩。這相關到企業與勞工的年度盛事,傑報人力資源服務集團特別邀請資深顧問林建銘從法令規定與顧問諮詢經常遇到的實務面問題,提供人資朋友相關資訊參考。

尾牙、年終分紅獎金、年節慰問金有關之職工福利金動用規定

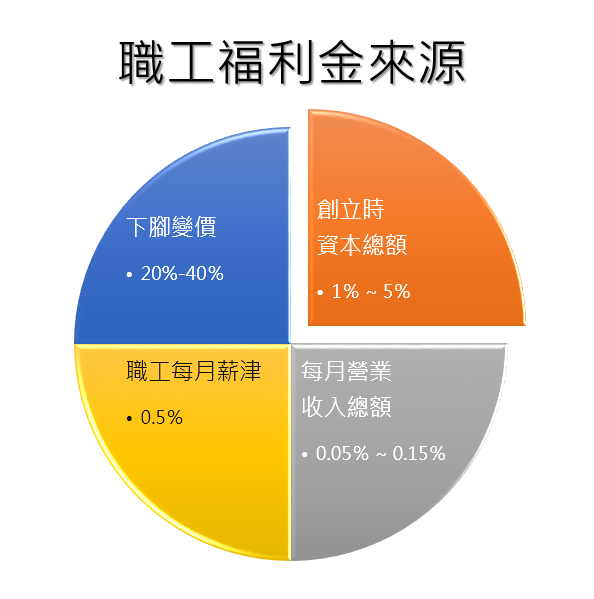

- 職工福利金條例(7):職工福利金不得移作別用,其動支範圍項目及比率由主管官署訂定並公告之。

職工福利金來源、動支範圍及項目

職工福利金可否動支發放年終分紅獎金?

- 職工福利金條例施行細則(6):職工年終分紅獎金暨兼辦職工福利事業之職工薪津,不得在職工福利金項下開支。

職工福利金可否動支辦理尾牙聚餐?

- 公司辦尾牙,可否以職工福利金支應?否。行政院勞工委員會80年6月26日台80勞福1字第15538號函:「事業單位歲末尾牙宴請全體員工聚餐,係屬事業主慰勞員工一年來之辛勞所舉辦之活動,非一般由職工福利委員會主辦之聚餐活動,故尾牙聚餐費用自不宜動支職工福利金。」

職工福利金可否動支舉辦摸彩或發放年節慰問金?相關所得稅規定為何?

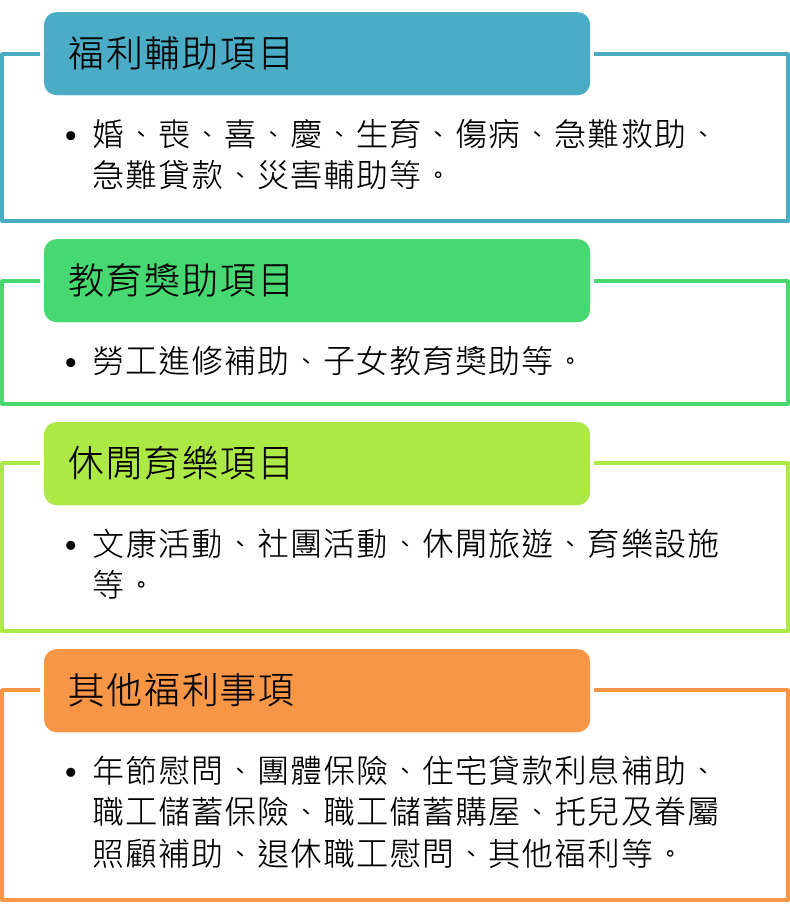

- 職工福利會舉辦旅遊等活動經費非屬員工薪資,年節慰問金則屬其他所得(財政部70/12/31台財稅第40901號函)三、營利事業撥付所屬單位之獎金,如不以現金或實物分配予個人,而係作為該單位全體員工之康樂活動經費者,應不視為員工之薪資,准免扣繳所得稅,前經本部65年7月17日台財稅第34758號函釋有案。準此,凡舉辦旅遊/慶生會/敬老會摸彩活動等費用,可依上開函釋規定辦理,免視為員工之薪資,並免扣繳所得稅。四、職工福利委員會給付年節慰問金,與本機關發給之補助費不同,可不列入本機關員工之薪資所得,惟應由職工福利委員會列單申報主管稽徵機關,並由受領職工於辦理結算申報時,列入其他所得申報課稅。

- 營利事業成立職工福利委員會者,有關職工福利之各項費用,應在職工福利金項下支出並由職工福利委員會設帳詳細記載收支事項,其會計記錄已如前述。至於支付各項補助費年度視為所得列報綜合所得稅,需視補助之性質而定。茲列舉說明如下:(67/08/10台財稅第35394號函)員工結婚、生育、住院等補助費及年節慰問金,應併員工其他所得申報。

職工福利可否因員工身份不同而不予參加或規劃不同福利標準?

- 職工福利之辦理不得因職員工人而有別(勞委會77/10/26台77勞福1字第24456號)依據職工福利金條例第2條各款規定提撥之職工福利金大部份均係事業單位所提撥,職工薪資扣繳部份僅係對職工福利權利享受應盡之義務,精神意義重於物質意義,且佔職工福利金之形成比例亦不高,基於勞資一體,彼此互助之理念,公平普遍運用職工福利金之立場,絕不宜有職員工人之分,而致福利權益享受,有所不同之主張。

- 工讀生應提撥職工福利金享受各項福利措施(行政院勞工委員會2.25台80勞福一字第04369號函)依據職工福利金條例之立法精神,凡受雇者均應享受職工福利,故工讀生自應依該條例由事業單位自其薪津內扣繳職工福利金,並使其享受各項福利措施。

- 臨時工是否需提撥職工福利金疑義(行政院勞工委員會2.17勞福一字第0930006802號函)查依職工福利金條例及其附屬法規立法意旨,係本自助互助原則,由事業單位及受僱職工共同提撥福利金,推派代表組織職工福利委員會,本合法公平及普遍有效原則辦理職工福利事業。據此,本案臨時工應依前開條例自薪津內扣繳職工福利金,並公平享有各項福利措施。

- 建教生可否扣繳職工福利金,加入職工福利委員會,享受各項福利措施疑義(行政院勞工委員會1.12台84勞福一字第100157號函)查職工福利金條例第2條第1項第3款規定,事業單位應於每月每位職員、工人薪津內扣收百分之0.5為職工福利金。事業單位之建教合作生,如係屬僱用並投保勞工保險及給付薪津者,則應依前述規定扣提職工福利金,加入職工福利委員會。至其福利之享受,可由職工福利委員會訂定公平、合理之辦法辦理。

派遣勞工得否加入要派機構之職工福利委員會疑義(行政院勞工委員會94.12.28勞福一字第0940071252號函)查職工福利金條例第一條規定凡公營、私營之工廠、礦場或平時僱用職工在五十人以上之金融機構、公司、行號、農、漁、牧場等,均應提撥職工福利金,辦理職工福利事業。據此,派遣機構自應為其職工提撥福利金,辦理職工福利事業,又派遣勞工非屬要派機構僱用之職工,自不得加入要派機構之職工福利委員會。

本文作者:傑報顧問部

發佈日期:2017/12/29

著作權所有:傑報人力資源服務集團歡迎轉載,轉載請註明